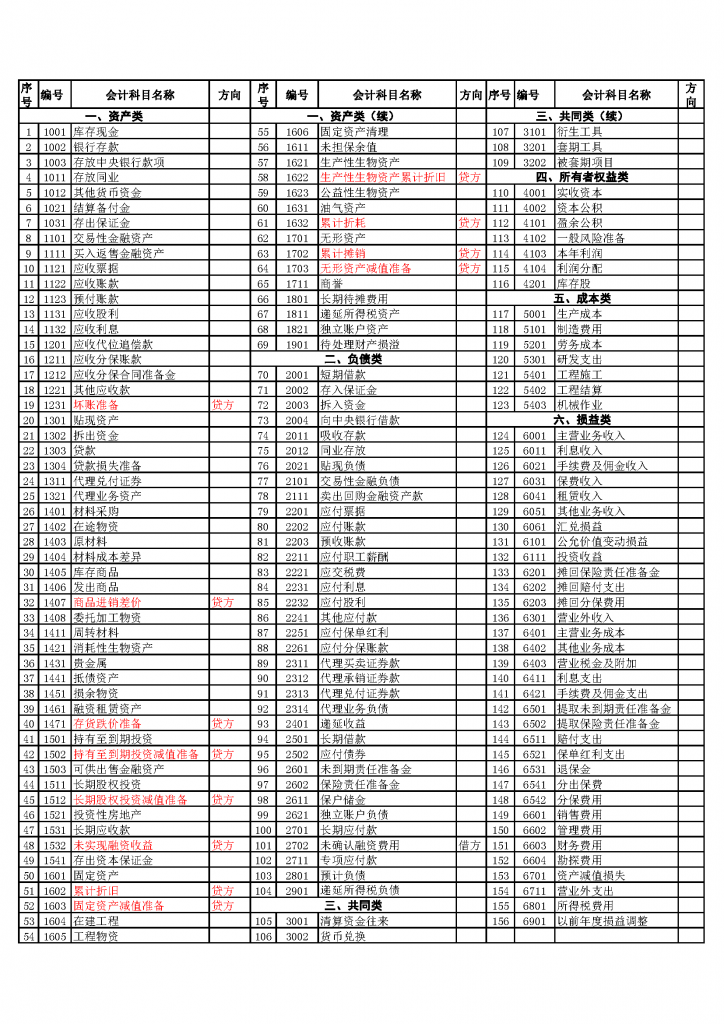

坏账准备借方是表示减少,贷方是表示增加。

坏账准备是资产类科目,是应收账款、其他应收款的备抵账户。

企业在提取坏账准备时,应借记“信用减值损失——计提坏账准备”账户;贷记“坏账准备”账户。

(1)如本期应计提的坏账准备金额大于坏账准备账面余额的,应当按其差额计提,借记“信用减值损失——计提坏账准备”账户;贷记“坏账准备”账户。

(2)如应提取的坏账准备金额小于“坏账准备”账面余额,应按其差额作相反会计分录,借记“坏账准备”账户;贷记“信用减值损失——计提坏账准备”账户。

对于确实无法收回的应收款项,按管理权限报经批准后作为坏账处理,转销应收款项,借记“坏账准备”账户;贷记“应收票据”、“应收账款”、“预付账款”、“其他应收款”、“长期应收款”等账户。

已确认坏账损失并转销的应收款项,以后又全部或部分收回时,应按实际收回的金额借记“应收账款”、“应收票据”、“预付账款”、“其他应收款”、“长期应收款”等账户,贷记“坏账准备”账户;同时借记“银行存款”等账户;贷记“应收账款”等账户。

坏账准备账务处理

1.首次计提坏账准备的账务处理

借:资产减值损失

贷:坏账准备

2.发生坏账时的账务处理

借:坏账准备

贷:应收票据/应收账款/预付账款/应收利息/其他应收款/长期应收款等

3.收回坏账的账务处理

借:应收票据/应收账款/预付账款/应收利息/其他应收款/长期应收款等

贷:坏账准备

借:银行存款

贷:应收票据/应收账款/预付账款/应收利息/其他应收款/长期应收款等

4.以后各期计提或冲减坏账准备的账务处理

借:资产减值损失

贷:坏账准备

借:坏账准备

贷:资产减值损失

首先呢,坏账准备这个科目我们都知道是一个备抵科目,纳尼,啥叫备抵科目??

你可以简单地将备抵科目看做是一个“负资产”,因为它是负的资产,所以它的借贷方向和正常的资产正好是反过来的,这样能理解了吧。

好,那么我们来看下平时我们计提坏账准备是啥意思。比如我开了一个包子铺,我卖了100万包子给隔壁的老王(别管老王能不能吃完),我为了促成这笔交易,告诉隔壁老王包子你先吃着,钱以后再付,于是我的账上多了一笔100万的应收账款。过了一个月,老王还没有付款,说他现在手头紧张,再缓缓。

我站在现在的角度看,凭我过人聪慧的头脑,我“想象”或者“估计”未来这笔100万的应收账款可能只能收回90万了,于是按照会计准则,我计提了一个10万的坏账准备。分录是:

借:资产减值准备(新准则是信用减值准备)10万

贷:坏账准备 10万

注意,现在应收账款减值了吗?其实还没有,只是我聪明的大脑估计它要减值。所以坏账准备是一个想象的科目。

然后过了一个月老王真的只能还我90万,说明什么??说明我聪明呀,我真的猜到了老王只能还我90万,也就是说我那估计的10万坏账准备居然由想象变成了现实!

那我要干什么呢?我要把想象的数据正式写成真实的数据。分录:

借:坏账准备 10万

贷:应收账款 10万

这个分录怎么理解,坏账准备在借方表示它减少了,为什么是减少了?因为它本来是想象的,现在想象成了现实,所以想象的东西不存在了,而现实是应收账款真的减少了10万,应收账款减少记哪方,是不是记在贷方!所以这笔分录的实质就是实际发生坏账的时候,我们要把想象的数据转入到真实的数据中去。

现在你能明白为什么实际发生坏账时要将坏账准备记在借方了吧。希望能帮到你哈!

作者:慕阳价投

链接:https://www.zhihu.com/question/313793614/answer/622496483